魔羯座向来以稳健、务实著称,在买房这件大事上更是步步为营。但即便再谨慎,也难免会在按揭环节踩坑。以下从选房、贷款、还款到风险控制,拆解魔羯座最容易忽略的要点,并给出可落地的操作清单。

魔羯座按揭买房最容易忽视的三大盲区

盲区一:只盯利率,不看还款方式

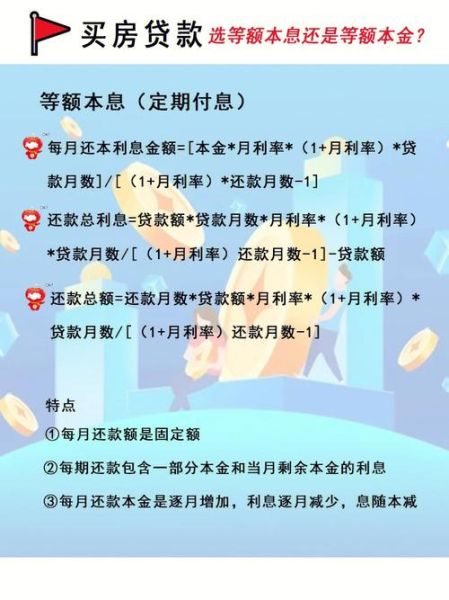

很多魔羯座在比较银行时,只看“年化利率”数字,却忽略了等额本息与等额本金的差异。前者前期利息占比高,后者前期月供高但总利息低。魔羯座若计划提前还款,选等额本金+提前部分还款组合,可省下一大笔利息。

盲区二:收入证明“保守填写”导致额度缩水

魔羯座怕麻烦,常把奖金、兼职收入剔除在外,结果银行评估流水不足,批贷额度比预期低。正确做法是:

• 奖金、年终奖、公积金补贴全部计入;

• 提前半年把兼职收入固定打到工资卡,形成稳定流水;

• 若自由职业,可用完税证明+支付宝年度账单做辅助材料。

盲区三:忽视“个人征信+大数据”双杀

魔羯座以为只要不逾期就万事大吉,却忘了频繁申请网贷、信用卡分期也会被大数据标记为“资金饥渴”。建议:

• 按揭前半年停止一切非必要信贷查询;

• 关闭不用的网贷额度,减少授信总额过高的嫌疑。

魔羯座贷款额度怎么算?公式+案例一次看懂

银行评估贷款额度时,核心看月还款额≤月可支配收入×50%。具体拆解:

1. 月可支配收入怎么算?

公式:(税后工资+公积金个人部分+固定奖金/12)-现有负债月供

举例:小羯月薪税后1.5万,公积金个人部分1200元,年终奖3万,车贷月供2000元。

月可支配收入 = (15000+1200+2500)-2000 = 16700元。

2. 最高可贷月供是多少?

按50%红线,小羯最高月供 = 16700×0.5 = 8350元。

3. 反推贷款总额

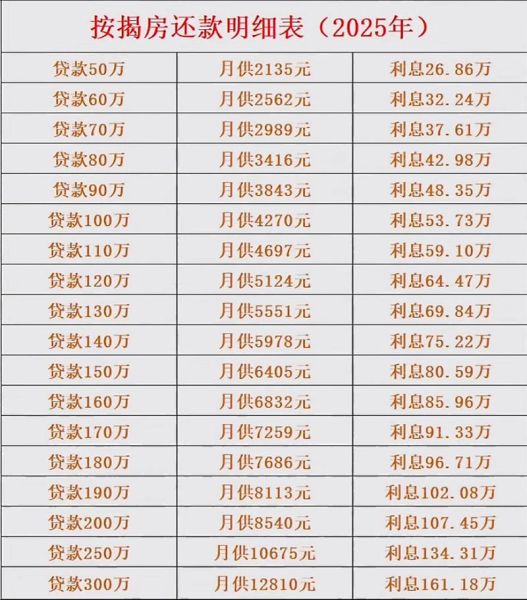

假设利率4.1%、期限30年:

• 等额本息:8350元月供对应贷款总额约170万;

• 等额本金:首月月供8350元对应贷款总额约155万。

若小羯首付已备80万,则总购房预算=155~170万+80万=235~250万。

魔羯座如何选银行?四步筛选法

第一步:锁定“魔羯友好”银行

国有大行利率低但审批严,股份行额度灵活但利率高。魔羯座可优先选公积金合作银行,利率下浮10%不是梦。

第二步:对比LPR加点

当前5年期LPR为4.2%,A银行加点20BP=4.4%,B银行加点10BP=4.3%。30年170万贷款,B银行总利息少约3.7万。

第三步:问清提前还款违约金

部分银行3年内提前还款收3%违约金,魔羯座若计划5年内换房,务必选免违约金或1年后免罚的银行。

第四步:确认放款速度

魔羯座最怕变数,可提前在房产论坛搜“XX银行+城市+放款时间”,避开排队3个月以上的“网红”银行。

魔羯座专属还款策略:攻守兼备

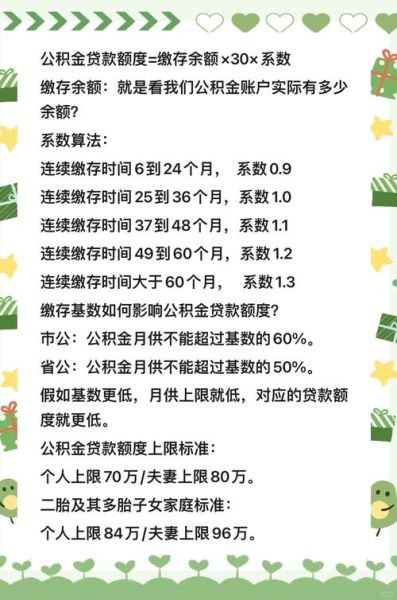

攻:公积金+商贷组合贷

公积金利率3.1%,商贷4.1%,组合贷能把平均利率拉到3.5%以下。魔羯座若公积金余额高,可办按月冲还贷,减轻现金流压力。

守:阶梯式提前还款

魔羯座收入逐年递增,可设3年、5年、10年三个提前还款节点:

• 第3年奖金到账还20万,缩期不减月供;

• 第5年升职后还30万,改等额本金;

• 第10年资金充裕一次性结清。

常见疑问快问快答

Q:魔羯座单身买房,银行会压额度吗?

A:不会。只要流水充足,单身反而因无家庭负债更容易获批。

Q:魔羯座信用卡分期会影响房贷吗?

A:会。分期金额会计入负债,建议按揭前3个月结清所有分期。

Q:魔羯座可以父母担保提高额度吗?

A:可以,但需父母年龄≤65岁且收入覆盖月供。若父母已退休,可用房产抵押+担保组合模式。

魔羯座买房时间线:从看房到放款

- T-6个月:整理流水、结清网贷、注销多余信用卡;

- T-3个月:锁定房源、查征信、拿银行预批函;

- T-1个月:网签、付首付、交评估费;

- T日:银行面签、批贷;

- T+30天:过户、抵押登记、放款。

魔羯座只要按以上步骤执行,把利率、额度、还款方式、时间成本四个变量算到极致,就能在按揭这场马拉松中稳稳跑赢大盘。

评论列表